醞釀半年的官方版?zhèn)€人征信機(jī)構(gòu)“信聯(lián)”即將落地�。據(jù)央行公示的最新進(jìn)展�,市場俗稱的“信聯(lián)”確定名稱為“百行征信”�,業(yè)務(wù)申請已獲央行受理�����。在分析人士看來�����,“百行征信”由中國互聯(lián)網(wǎng)金融協(xié)會牽頭�����,8家個人征信牌照試點機(jī)構(gòu)入股�����,這樣商業(yè)化的經(jīng)營方式�,既有望解決這一機(jī)構(gòu)的權(quán)威性問題,也有可能引入市場因素�����。

“信聯(lián)”申請獲受理

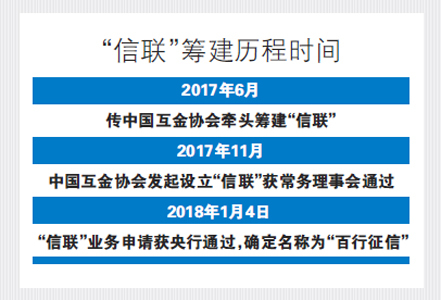

1月4日�,央行發(fā)布了《關(guān)于百行征信有限公司(籌)相關(guān)情況的公示》(以下簡稱《公示》),《公示》稱�����,央行受理了百行征信有限公司(籌)的個人征信業(yè)務(wù)申請�。

根據(jù)央行《公示》�����,百行征信有限公司注冊地在廣東省深圳市,業(yè)務(wù)范圍為個人征信業(yè)務(wù)�,注冊資本人民幣10億元。在股東方面�,中國互聯(lián)網(wǎng)金融協(xié)會持股36%,芝麻信用管理有限公司�����、騰訊征信有限公司等8家個人征信牌照試點機(jī)構(gòu)各持股8%�����。

事實上�����,百行征信即為市場上俗稱的“信聯(lián)”�����。成立“信聯(lián)”一事�,已傳了半年之久。2017年6月�����,北京商報記者從知情人士處獲悉,市場化個人征信機(jī)構(gòu)�,即“信聯(lián)”主要由互金協(xié)會牽頭在做,該聯(lián)合機(jī)構(gòu)將效仿第三方支付“共建�、共有、共享”原則的“網(wǎng)聯(lián)”模式�,在傳統(tǒng)金融之外,實現(xiàn)對互聯(lián)網(wǎng)金融和小微金融個人征信的全面覆蓋�����。在2017年11月24日互金協(xié)會獲準(zhǔn)通過參與發(fā)起設(shè)立個人征信機(jī)構(gòu)的事項�����。

在業(yè)內(nèi)人士看來�,“信聯(lián)”產(chǎn)生于個人征信牌照難產(chǎn)之際,也是市場上個人征信機(jī)構(gòu)和監(jiān)管博弈的產(chǎn)物�。2014年,央行表示放開對個人征信機(jī)構(gòu)設(shè)立的準(zhǔn)入�。2015年1月,8家市場機(jī)構(gòu)做好個人征信業(yè)務(wù)的準(zhǔn)備工作�,不過個人征信牌照遲遲未能下發(fā)。

對此�,信而富創(chuàng)始人、CEO王征宇表示�����,首批試點個人征信的8家機(jī)構(gòu)均依托自身業(yè)務(wù)開發(fā)所謂的征信產(chǎn)品�,但與歐美的成熟操作相去甚遠(yuǎn),這也是央行遲遲未發(fā)放個人征信牌照并牽頭成立信聯(lián)的重要原因�����。

從“百行征信”的股東構(gòu)成看�,中國互聯(lián)網(wǎng)金融協(xié)會牽頭,由8家個人征信企業(yè)入股�。王征宇認(rèn)為,“信聯(lián)”既有望解決這一機(jī)構(gòu)的權(quán)威性問題�,也有可能引入市場因素,活躍市場參與�����,并以企業(yè)的標(biāo)準(zhǔn)優(yōu)化治理和改善經(jīng)營�。

試點機(jī)構(gòu)角力白熱化

雖然個人征信牌照遲遲未發(fā),但個人征信機(jī)構(gòu)早已在開展相關(guān)業(yè)務(wù)�����。芝麻信用也早在2015年就推出了我國首個個人信用評分芝麻信用分,騰訊征信在2017年8月也開始有所動作�,雖然騰訊信用分仍未正式推出,但依托微信海量的用戶�,勢頭也很猛。不過�,在分析人士看來,二者的信用分均依托于各自的生態(tài)體系�����,并不能全面地反映用戶的信用價值�。

2017年8月,騰訊對部分用戶開放信用分查詢渠道�,當(dāng)時開放信用分查詢?yōu)轵v訊征信和QQ超級會員合作活動的小范圍灰度測試,目前已結(jié)束�����,并非騰訊信用分的正式發(fā)布�����。在2017年12月28日�,據(jù)騰訊信用公眾號消息,目前騰訊信用分在公測中,對廣州和深圳區(qū)域開放�。

在評分維度上,騰訊信用分基于用戶微信與QQ互聯(lián)網(wǎng)歷史數(shù)據(jù)�����,通過“履約�����、安全�、財富�、消費、社交”五大維度�,運用大數(shù)據(jù)、專業(yè)技術(shù)綜合評估得出�,最低300分,最高850分�����。芝麻信用評分主要通過五個方面的維度綜合評估�,包括信用歷史、行為偏好�����、履約能力、身份特質(zhì)和人脈關(guān)系�,評分范圍350-950分。

麻袋理財研究院研究總監(jiān)路南認(rèn)為�����,二者的評分維度分別體現(xiàn)了各自在數(shù)據(jù)方面的優(yōu)勢�����,互有側(cè)重�����,各有短板�����。二者對于自己獲得數(shù)據(jù)能力較低的領(lǐng)域維度不覆蓋或權(quán)重較低�����。比如騰訊的數(shù)據(jù)優(yōu)勢在于通訊社交�,信用分把社交擺在權(quán)重的重要位置,而芝麻信用分雖然將“人脈關(guān)系”數(shù)據(jù)作為評價標(biāo)準(zhǔn),卻只占 5%�,這與其所能獲得的社交數(shù)據(jù)的能力有關(guān)。嚴(yán)格來講�����,芝麻信用與騰訊征信是相似的�,在缺乏征信基礎(chǔ)數(shù)據(jù)的背景下用大量大數(shù)據(jù)彌補(bǔ)風(fēng)控能力。比如芝麻信用的核心數(shù)據(jù)來源于網(wǎng)購等行為數(shù)據(jù)�。

在信用分應(yīng)用輸出上�,依據(jù)騰訊信用分,用戶能享受到信用金融和信用生活場景服務(wù)�。信用金融服務(wù)包括現(xiàn)金借貸(微粒貸最高30萬元)、消費分期�、購物分期等;信用生活服務(wù)包括免押金騎行�、租玩具、租房(免押住民宿)等�。芝麻信用評分提供的服務(wù)包括免押金租車、酒店先住后付�����、消費分期以及在一些金融機(jī)構(gòu)快速獲得放貸�。

重塑個人征信市場

蘇寧金融研究院研究員何廣峰表示,征信機(jī)構(gòu)在數(shù)據(jù)采集、整理分析和應(yīng)用的各個環(huán)節(jié)均有可能會出現(xiàn)合規(guī)問題�����。從采集方面�����,可能存在數(shù)據(jù)來源渠道不合理�����,如通過第三方渠道非法獲取了個人的數(shù)據(jù)�,征信機(jī)構(gòu)在獲取用戶信息時,沒有在顯著位置做提醒等�;從整理分析方面,每個機(jī)構(gòu)的評分系統(tǒng)�、方式不一樣,有可能對于同一個人會有截然不同的評價�;從數(shù)據(jù)應(yīng)用方面,數(shù)據(jù)的使用可能會侵犯客戶隱私�,數(shù)據(jù)的不公正導(dǎo)致用戶歧視的問題,并且數(shù)據(jù)隱私泄露導(dǎo)致被其他渠道所利用�����,從而對用戶的生命財產(chǎn)造成不利影響。

多位分析人士認(rèn)為�,“信聯(lián)”的出現(xiàn)有望解決上述個人征信機(jī)構(gòu)存在的問題。王征宇認(rèn)為�,目前眾多平臺根據(jù)各自掌握的有限信息從事信用評分,誤采誤用現(xiàn)象嚴(yán)重�,伴隨著“信聯(lián)”的出臺,不符合個人征信機(jī)構(gòu)標(biāo)準(zhǔn)的企業(yè)將不得不退出金融信用市場�,回到數(shù)據(jù)服務(wù)商的身份或轉(zhuǎn)而進(jìn)入社會信用領(lǐng)域。

何廣峰認(rèn)為�,百行征信可以理解為互聯(lián)網(wǎng)金融評分背后的底層系統(tǒng),通過系統(tǒng)�,一方面可以讓評分即數(shù)據(jù)的采集整理分析應(yīng)用有一個更加清晰的行業(yè)標(biāo)準(zhǔn),另一方面�,可以把行業(yè)個體之間的數(shù)據(jù)打通�,比方說讓芝麻信用和騰訊信用數(shù)據(jù)打通,這樣的話可以給個體更加中立全面的評價�����。

不過�����,“信聯(lián)”真正發(fā)揮作用也存在挑戰(zhàn)�。王征宇指出�,“信聯(lián)”能夠打消借貸數(shù)據(jù)提供企業(yè)的相關(guān)顧慮�,但首要一步是統(tǒng)一數(shù)據(jù)共享標(biāo)準(zhǔn),明確8家股東企業(yè)的利益分配�,以及以法律或監(jiān)管規(guī)則的形式確立從業(yè)機(jī)構(gòu)的數(shù)據(jù)上報和質(zhì)量義務(wù)。